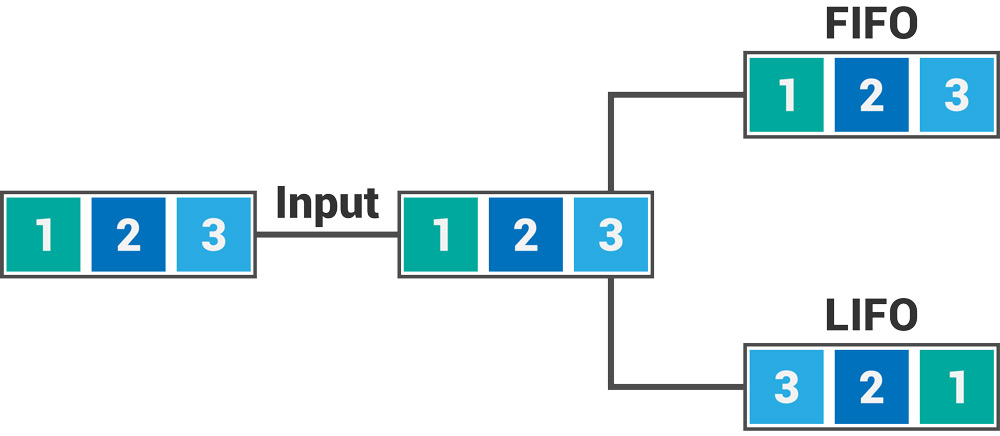

При учёте

запасов однородного товара, купленного в разное время по разной цене, приходится определять: что выдавать первым; и физически (на

складе), и на бумаге (в бухгалтерских книгах). По методу

FIFO первым выдаётся самый старый из пришедших товаров, по методу

LIFO — самый новый.